Contrairement à une idée reçue, la garantie Responsabilité Civile (RC) de votre assurance auto n’est pas un chèque en blanc pour les actes de vos passagers : vous restez le garant ultime face à votre assureur.

- Vos passagers, y compris votre famille, sont bien considérés comme des « tiers » et leurs actes sont couverts par la RC du véhicule.

- En cas d’accident grave, les plafonds d’indemnisation pour les dommages matériels peuvent être atteints, engageant votre patrimoine personnel pour le surplus.

Recommandation : Analysez les plafonds de votre contrat et comprenez les situations précises (prêt de volant, accident à l’arrêt) pour éviter des conséquences financières désastreuses.

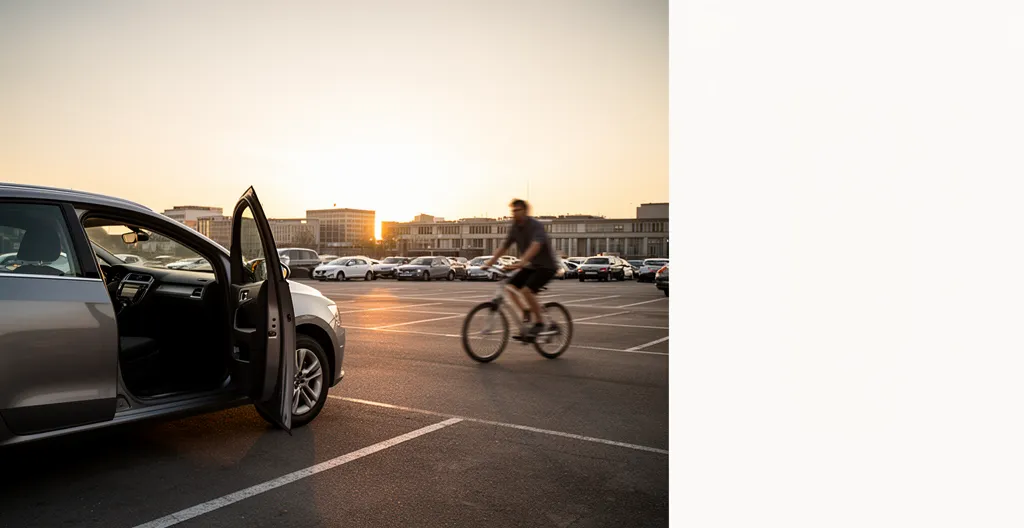

Le covoiturage et le transport d’amis ou de famille sont devenus une habitude. Dans ce contexte, la question de la responsabilité en cas d’incident provoqué par un passager est cruciale. Un moment d’inattention, une portière ouverte trop vite sur la chaussée, et un cycliste est à terre. L’instinct premier est de se rassurer en se disant : « Mon assurance Responsabilité Civile auto va tout prendre en charge ». Cette affirmation, bien que globalement vraie, cache une réalité juridique et contractuelle bien plus complexe. La couverture de base existe, mais elle est encadrée par des principes stricts, des plafonds et des situations d’exclusion qu’il est impératif de maîtriser.

La plupart des conducteurs se contentent de savoir que leur contrat inclut une RC, sans en sonder les profondeurs. Or, si la clé n’était pas seulement de savoir *si* vous êtes couvert, mais plutôt *comment* et *jusqu’où* ? La véritable tranquillité d’esprit ne réside pas dans la simple existence d’une garantie, mais dans la compréhension précise de ses mécanismes. C’est cette connaissance qui permet de distinguer un simple sinistre géré par l’assureur d’une situation où votre propre patrimoine pourrait être mis en jeu. Cet article va au-delà de la surface pour disséquer le périmètre exact de votre protection. Nous analyserons le statut juridique de vos passagers, les procédures de déclaration spécifiques, les limites de votre couverture à l’étranger et, surtout, les stratégies pour protéger votre patrimoine en cas d’accident coûteux.

Sommaire : Comprendre les subtilités de la RC auto pour les actes des passagers

- Pourquoi votre propre famille est-elle considérée comme « tiers » dans votre véhicule ?

- Comment déclarer un accident causé par un passager ouvrant sa portière sans regarder ?

- Carte Verte et frontières : dans quels pays votre Responsabilité Civile cesse-t-elle de fonctionner ?

- L’erreur de prêter votre voiture à un ami non déclaré qui provoque un accident

- Que faire si la victime réclame des dommages supérieurs à votre plafond de garantie ?

- Pourquoi les plafonds d’indemnisation par défaut sont-ils insuffisants pour les gros carambolages ?

- Comment la Loi Badinter protège-t-elle les piétons et cyclistes même en tort ?

- Comment protéger votre patrimoine personnel en cas d’accident responsable coûteux ?

Pourquoi votre propre famille est-elle considérée comme « tiers » dans votre véhicule ?

Cette notion peut sembler contre-intuitive, mais en droit des assurances, elle est fondamentale. Le contrat d’assurance auto distingue deux entités principales : l’assuré (le plus souvent le conducteur désigné) et les « tiers ». Un tiers est défini par exclusion : il s’agit de toute personne qui n’est pas le conducteur du véhicule au moment du sinistre. Par conséquent, toute personne transportée, qu’il s’agisse d’un inconnu en covoiturage, d’un ami ou de votre propre conjoint ou enfant, acquiert juridiquement le statut de tiers. Cette distinction est la pierre angulaire de la garantie Responsabilité Civile, dont l’objectif est précisément d’indemniser les dommages causés *à des tiers*.

Cette qualification a une conséquence majeure : si un membre de votre famille est blessé dans un accident dont vous êtes responsable, il sera indemnisé par votre propre assurance au titre de la garantie RC, comme n’importe quelle autre victime. De même, si un passager membre de votre famille cause un dommage à un tiers (par exemple en jetant un objet par la fenêtre qui endommage un autre véhicule), c’est la RC de votre voiture qui sera actionnée. Le bilan 2024 de la sécurité routière souligne d’ailleurs que les passagers représentent une part non négligeable des victimes, avec 36% de passagers parmi les victimes non responsables d’accidents mortels.

Ce principe est gravé dans le marbre de la législation. Le Code des assurances est explicite à ce sujet, comme le rappelle l’un de ses articles fondamentaux :

Les contrats d’assurance couvrant la responsabilité mentionnée au premier alinéa du présent article doivent également couvrir la responsabilité civile de toute personne ayant la garde ou la conduite, même non autorisée, du véhicule […] ainsi que la responsabilité civile des passagers du véhicule objet de l’assurance.

– Code des assurances, Article L211-1 du Code des assurances

Le statut de tiers est donc une protection pour vos passagers, mais il implique aussi que leurs actions peuvent engager la responsabilité attachée à votre véhicule, et donc votre contrat d’assurance.

Comment déclarer un accident causé par un passager ouvrant sa portière sans regarder ?

C’est le cas d’école par excellence : votre véhicule est à l’arrêt, un passager ouvre sa portière sans précaution et percute un cycliste ou un autre véhicule en circulation. La première chose à comprendre est que, bien que le geste émane du passager, c’est bien la garantie Responsabilité Civile du véhicule qui est en première ligne. Juridiquement, le passager a la « garde de la portière » et sa faute personnelle est engagée, mais l’indemnisation de la victime passera par votre assureur. Vous devez donc réagir comme pour tout autre accident de la circulation : remplir un constat amiable.

Sur ce constat, la clarté est primordiale. Il faudra cocher la case « à l’arrêt » (case 2) pour votre véhicule et décrire précisément les circonstances dans la partie « Observations ». Mentionnez explicitement que le dommage a été causé par l’ouverture de la portière par un passager. Si l’autre partie est identifiée, remplissez le constat contradictoirement. Si elle a pris la fuite, ou s’il s’agit d’un piéton ou d’un cycliste qui ne peut remplir de constat, déclarez le sinistre unilatéralement à votre assureur dans les 5 jours ouvrés, en joignant tout élément de preuve (photos, témoignages).

La répartition des responsabilités dépendra ensuite des circonstances exactes, comme l’illustre le tableau suivant basé sur la convention IRSA qui guide les assureurs :

| Situation | Responsabilité | Article de loi |

|---|---|---|

| Portière ouverte au moment de l’accident | 100% conducteur/passager du véhicule stationné | Art. R417-7 Code de la route |

| Portière déjà ouverte | Selon circonstances (négociation possible) | Convention IRSA cas 51 |

| Vitesse excessive du véhicule percutant | Responsabilité partagée | Art. R412-6 Code de la route |

Votre plan d’action immédiat en cas d’accident causé par votre passager

- Sécuriser les lieux et évaluer les dommages : Vérifiez l’état de la victime (corporel) et des véhicules (matériel). Appelez les secours si nécessaire.

- Identifier toutes les parties : Relevez l’identité de la victime, des témoins et les informations de l’assurance du véhicule tiers s’il y en a un. Prenez des photos.

- Remplir le constat amiable : Décrivez précisément les faits dans la case « Observations », en indiquant clairement le rôle du passager dans l’ouverture de la portière.

- Déclarer le sinistre : Transmettez le constat à votre assureur dans les 5 jours ouvrés, même si vous estimez ne pas être en tort.

- Informer le passager : Expliquez-lui que votre assurance intervient, mais qu’un recours de l’assureur contre lui pour sa faute personnelle est théoriquement possible.

Carte Verte et frontières : dans quels pays votre Responsabilité Civile cesse-t-elle de fonctionner ?

La garantie Responsabilité Civile est la seule garantie d’assurance auto dont la portée territoriale est harmonisée à l’échelle européenne et au-delà. Grâce à un système de conventions multilatérales, votre RC auto française reste valide bien au-delà des frontières de l’Hexagone. La règle est simple : votre assurance est automatiquement valable dans tous les pays membres de l’Espace Économique Européen (UE + Islande, Norvège, Liechtenstein) ainsi qu’en Suisse, Andorre et Serbie.

Pour les autres pays, il faut se référer au système de la « carte verte ». Bien que le document papier vert ne soit plus obligatoire à présenter dans de nombreux pays depuis 2020 (la plaque d’immatriculation faisant foi), la liste des pays figurant sur votre attestation d’assurance (désormais souvent sur fond blanc) est déterminante. Cette liste est celle des pays membres du « système carte verte », qui inclut des destinations comme la Turquie, le Maroc, la Tunisie ou encore l’Ukraine. Si le pays que vous visitez est sur cette liste (et non barré par votre assureur), votre RC y est valide.

En revanche, si un pays n’est ni dans l’EEE, ni mentionné sur votre attestation d’assurance, votre garantie Responsabilité Civile de base cesse de fonctionner. C’est le cas pour des pays comme l’Albanie, le Kosovo ou la Russie. Pour y circuler, vous devrez souscrire une assurance frontière spécifique à votre arrivée dans le pays. Il est donc absolument crucial de vérifier ce point avant tout voyage. Attention, cette extension territoriale automatique ne concerne que la RC. Les autres garanties (vol, incendie, dommages, assistance) peuvent avoir des limitations géographiques plus strictes, définies dans votre contrat.

L’erreur de prêter votre voiture à un ami non déclaré qui provoque un accident

La plupart des contrats d’assurance auto autorisent le prêt de volant occasionnel sans que le conducteur emprunteur ne soit explicitement déclaré. Cependant, la nuance entre un prêt « occasionnel » et un usage « régulier » est une source majeure de litiges avec les assureurs. Si un ami à qui vous avez prêté votre voiture provoque un accident, la garantie RC couvrira les dommages causés aux tiers. C’est une obligation légale. En revanche, les conséquences pour vous, l’assuré principal, peuvent être sévères si l’assureur estime que le prêt n’était pas si occasionnel.

Si l’usage par votre ami devient régulier, il doit être déclaré comme conducteur secondaire. Faute de quoi, en cas de sinistre, l’assureur est en droit d’appliquer une franchise majorée, souvent très élevée, qui restera à votre charge. Dans les cas les plus extrêmes (fausse déclaration intentionnelle avérée), cela peut aller jusqu’à la nullité du contrat. Il est donc vital de savoir où se situe la limite. Bien que chaque contrat ait ses spécificités, plusieurs critères permettent de distinguer les deux situations :

- Fréquence d’utilisation : Un prêt plus de quelques fois par mois peut être considéré comme régulier.

- Régularité du trajet : Si votre ami utilise votre voiture pour son trajet domicile-travail, même une fois par semaine, il s’agit d’un usage régulier.

- Durée du prêt : Un prêt continu de plusieurs jours peut alerter l’assureur.

- Part du kilométrage : Si le conducteur non déclaré effectue une part significative du kilométrage annuel du véhicule.

L’erreur est de penser que tant que l’usage reste « amical », tout est permis. Pour un assureur, l’évaluation du risque repose sur le profil des conducteurs. Un conducteur non déclaré est un risque non évalué, ce qui justifie les pénalités contractuelles.

Que faire si la victime réclame des dommages supérieurs à votre plafond de garantie ?

C’est le scénario redouté par tout conducteur : provoquer un accident dont les conséquences financières dépassent les limites de sa couverture. Il faut ici distinguer deux types de dommages. Pour les dommages corporels, la loi française est extrêmement protectrice : l’indemnisation est illimitée. Quelle que soit la gravité des blessures de la victime, votre assureur (ou le Fonds de Garantie des Assurances Obligatoires en cas de défaut d’assurance) prendra en charge l’intégralité des frais, sans aucun plafond.

La situation est différente pour les dommages matériels. La loi impose un plafond minimum de garantie pour la Responsabilité Civile. Depuis mars 2022, ce plafond légal est fixé à 1 300 000 euros par sinistre. La plupart des contrats d’assurance proposent des plafonds bien supérieurs, souvent plusieurs millions d’euros, voire illimités pour certains. Cependant, dans des cas exceptionnels de carambolages impliquant des véhicules de luxe, des poids lourds transportant des marchandises coûteuses ou des dégâts à des infrastructures critiques (un pont, une façade d’immeuble…), ce plafond pourrait théoriquement être atteint.

Si le coût total des dommages matériels dépasse le plafond de votre contrat, la situation devient critique. L’assureur paiera jusqu’à la limite de sa garantie. Pour le surplus, la responsabilité personnelle du conducteur est engagée. C’est à ce moment que votre patrimoine personnel (comptes bancaires, biens immobiliers…) peut être saisi pour dédommager les victimes. C’est pourquoi il est essentiel, lors de la souscription, de ne pas se focaliser uniquement sur le prix de la prime, mais de vérifier attentivement le niveau des plafonds de garantie matérielle.

Pourquoi les plafonds d’indemnisation par défaut sont-ils insuffisants pour les gros carambolages ?

Un plafond de 1,3 million d’euros pour les dommages matériels peut paraître colossal et amplement suffisant pour un accident classique. Cependant, il faut envisager les scénarios extrêmes, ceux qui, bien que rares, justifient l’existence même de l’assurance : les accidents en chaîne ou les « gros carambolages ». Dans de telles circonstances, l’addition des coûts peut grimper de manière exponentielle et rapidement tester les limites d’un contrat standard.

Imaginons un scénario : une perte de contrôle sur autoroute qui entraîne une collision avec un camion transportant du matériel électronique de haute valeur, un autocar de tourisme et plusieurs voitures de luxe. Le calcul des dommages matériels inclura non seulement la réparation ou le remplacement de tous ces véhicules, mais aussi la valeur de la cargaison détruite, les frais de nettoyage de la chaussée, la réparation des glissières de sécurité et potentiellement l’indemnisation de la société d’autoroute pour la fermeture des voies. Dans ce cas, le coût total peut aisément dépasser le plafond légal et même les plafonds « confortables » de nombreux contrats.

C’est dans ces situations que le conducteur responsable, même bien assuré, se retrouve exposé sur son patrimoine personnel. Le rôle du spécialiste en assurance n’est pas de faire peur, mais de souligner que le choix d’une assurance ne doit pas se baser sur le sinistre le plus probable (le petit accrochage), mais sur la capacité du contrat à faire face au sinistre le plus grave possible. Opter pour un contrat avec des plafonds matériels illimités ou très élevés n’est pas un luxe, mais une protection patrimoniale fondamentale.

Comment la Loi Badinter protège-t-elle les piétons et cyclistes même en tort ?

La loi du 5 juillet 1985, dite Loi Badinter, a instauré un régime d’indemnisation particulièrement favorable pour les victimes d’accidents de la circulation qui ne sont pas des conducteurs de véhicules terrestres à moteur. Cela concerne principalement les piétons, les cyclistes, et même les passagers. Le principe est simple : ces victimes « super-protégées » doivent être indemnisées intégralement pour leurs dommages corporels, sauf si elles ont commis une faute inexcusable qui a été la cause exclusive de l’accident.

La notion de « faute inexcusable » est interprétée de manière extrêmement restrictive par les tribunaux. Il ne suffit pas que le cycliste ait grillé un feu rouge ou que le piéton ait traversé en dehors des clous. Il faut que la victime ait volontairement commis une faute d’une exceptionnelle gravité, sans aucune raison valable, et qu’elle ait eu conscience du danger auquel elle s’exposait. En pratique, cette exception est très rarement retenue. Cette protection est une réalité statistique : les usagers vulnérables paient un lourd tribut, les piétons représentant par exemple 18% des personnes tuées sur les routes en France.

Application de la loi au cas de la portière

La jurisprudence étend cette protection même aux situations complexes. Par exemple, si vous ou l’un de vos passagers êtes en train de sortir du véhicule ou vous tenez juste à côté, et qu’une autre voiture vous percute, vous n’êtes plus considéré comme un « passager » mais comme un « piéton ». À ce titre, vous bénéficiez de l’indemnisation quasi-automatique de la loi Badinter. Cela s’applique aussi au cycliste percuté par une portière : même s’il était en infraction, son indemnisation sera très probablement totale.

Pour le conducteur et son assureur, cela signifie que la responsabilité sera presque systématiquement engagée dès qu’un piéton ou un cycliste est impliqué, renforçant encore la nécessité d’une couverture RC solide. La question n’est plus « qui a tort ? », mais « comment indemniser la victime ? ».

À retenir

- Les passagers, y compris votre famille, sont toujours considérés comme des « tiers ». Leurs actes sont couverts par la RC du véhicule, mais vous restez le garant final face à l’assureur.

- La Loi Badinter assure une indemnisation quasi-automatique des dommages corporels pour les victimes vulnérables (piétons, cyclistes), même si elles ont commis une faute.

- Les plafonds de garantie pour les dommages matériels, bien qu’élevés, ont des limites. Un accident grave peut les dépasser et exposer directement votre patrimoine personnel.

Comment protéger votre patrimoine personnel en cas d’accident responsable coûteux ?

La finalité première d’une assurance Responsabilité Civile est de se substituer au responsable pour indemniser les victimes, protégeant ainsi son patrimoine. Le coût annuel des accidents de la route, estimé à environ 38 milliards d’euros en France, donne une idée des enjeux financiers colossaux. La meilleure protection reste donc une couverture d’assurance adéquate et bien comprise. Protéger son patrimoine ne se résume pas à souscrire le contrat le moins cher, mais à choisir le plus adapté à son profil de risque.

La première étape consiste à auditer son contrat existant. Portez une attention particulière aux plafonds de garantie matérielle. Si votre contrat se contente du minimum légal, il est peut-être judicieux d’opter pour une formule supérieure proposant des plafonds à plusieurs millions d’euros, voire illimités. La différence de prime est souvent marginale au regard de la sérénité acquise. Ensuite, vérifiez les conditions relatives au prêt de volant et déclarez tout conducteur régulier pour éviter l’application de franchises prohibitives.

Enfin, une protection efficace passe par des garanties complémentaires. La garantie personnelle du conducteur, souvent en option, est essentielle. Elle permet d’indemniser vos propres dommages corporels si vous êtes responsable d’un accident. Souscrire à une protection juridique peut également s’avérer précieux pour vous défendre en cas de litige complexe sur les responsabilités. En somme, une protection patrimoniale efficace est un assemblage intelligent entre une RC aux plafonds élevés, une déclaration rigoureuse des usages et des garanties annexes qui couvrent les angles morts du contrat de base.

Pour évaluer précisément votre couverture actuelle et vous assurer qu’elle est adaptée à votre usage (covoiturage, famille), l’étape suivante consiste à analyser en détail les conditions générales et particulières de votre contrat d’assurance auto.

Questions fréquentes sur la responsabilité civile auto et les passagers

Ma RC auto fonctionne-t-elle automatiquement dans tous les pays européens ?

Oui, votre garantie responsabilité civile s’étend automatiquement à tous les pays de l’Union européenne ainsi qu’aux pays signataires de la convention carte verte. Votre plaque d’immatriculation suffit comme preuve d’assurance dans la plupart de ces territoires.

Que faire si j’ai un accident avec mon passager en Turquie ?

La Turquie fait partie du système carte verte, votre RC y est donc valide. En cas d’accident, vous devez contacter immédiatement votre assureur pour qu’il vous guide. Il est aussi recommandé de prendre contact avec le bureau national turc d’assurance, dont les coordonnées figurent sur votre attestation d’assurance.

Les autres garanties de mon contrat s’appliquent-elles à l’étranger ?

Attention, seule la garantie Responsabilité Civile bénéficie d’une extension territoriale aussi large. Les garanties optionnelles comme le vol, l’incendie, les dommages tous accidents ou la garantie personnelle du conducteur peuvent être soumises à des restrictions géographiques. Vérifiez toujours les conditions particulières de votre contrat avant un voyage.

Un passager qui ouvre sa portière et blesse un cycliste est-il couvert ?

Oui, la responsabilité civile du véhicule est engagée et couvre les dommages causés par les actes des passagers. Le cycliste, considéré comme une victime particulièrement protégée par la loi Badinter, sera indemnisé par votre assurance.

Que se passe-t-il si le cycliste était en tort (feu rouge, sens interdit) ?

En vertu de la loi Badinter, la protection des usagers vulnérables est très forte. L’indemnisation de la victime ne peut être limitée ou exclue que si elle a commis une « faute inexcusable, cause exclusive de l’accident », une condition très rarement reconnue par les tribunaux. La faute simple du cycliste n’exonérera donc probablement pas le conducteur.

Le conducteur voit-il son bonus affecté si c’est son passager qui cause l’accident ?

Oui, en général. Dès lors que la garantie Responsabilité Civile du véhicule est actionnée pour indemniser un tiers, le sinistre est imputé au contrat et donc au conducteur principal, entraînant l’application d’un malus. Un recours de l’assureur contre le passager fautif reste théoriquement possible mais est rare en pratique.